EL PARTO DE LA REFORMA REDISTRIBUTIVA

Chavela Villamil

Durante décadas las Reformas Tributarias se planteaban únicamente la ampliación del recaudo sin importar su procedencia; sin embargo, la Reforma recientemente aprobaba tenía como esencia lograr una tributación redistributiva, ¿es posible en Colombia instaurar una política tributaria redistributiva?

Tras álgidos debates la Reforma Tributaria (RT) propuesta por el Gobierno finalmente fue aprobada por el Congreso, aunque sufrió varios cambios se podría decir que en términos generales conserva sus principales elementos, en especial lo referente al sector minero-energético, sin embargo, elementos trascendentales en términos de equidad social como el impuesto a las pensiones de alto ingreso fueron derogados.

¿No más inequidad en el recaudo?

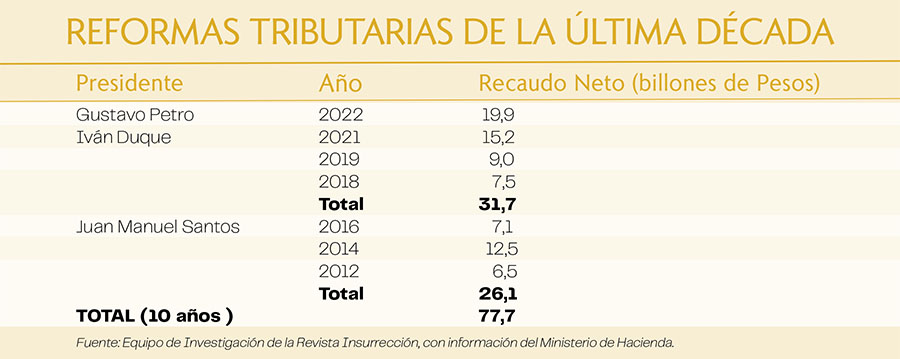

El principal problema que han tenido las RT realizadas en la última década es que son deficitarias ya que no están vinculadas a una política integral que modifique los patrones de consumo, en otras palabras, no es suficiente con ampliar el recaudo es obligatorio redistribuir los gastos con una política de austeridad y que lo recaudado no se destine al Gasto Corriente (burocracia, Guerra, pago de Deuda Externa); muestra de ello es que en la última década se han realizado siete RT las cuales han sido insuficientes para subsanar el déficit fiscal.

Estas son las principales modificaciones y su articulado aprobado:

a) Impuesto a combustibles fósiles: los umbrales para el sector de extracción de petróleo crudo se definen de acuerdo con la distribución de los precios internacionales en términos reales, deflactados [*] con el Índice de Precios al Consumidor (IPC) de Estados Unidos para los últimos 10 años, instaurando una sobretasa que va desde el 5 por ciento (por debajo de 30 en la medida estándar -0 a 100-) hasta el 15 por ciento (por encima de 60); mientras los umbrales para el sector de extracción de carbón quedaron con una sobretasa que va desde el 5 por ciento (por debajo de 45) hasta el 10 por ciento (por encima de 60); además, tanto en explotación de carbón como en petróleo se mantiene la no deducibilidad de las regalías del impuesto de renta.

b) Patrimonio: los patrimonios serán gravados a partir de los 2.736 millones de pesos y pagarán el 0,5 por ciento, entre 4.636 millones y 9.082 millones pagarán 1 por ciento, los capitales por encima de 9.082 millones pagarán 1,5 por ciento.

c) Ganancias Ocasionales: tendrá una tarifa única de 15 por ciento para el caso de herencias, donaciones y enajenaciones de activos, y de 35 por ciento para las rifas y loterías.

¿Es posible gastar más con menos recaudo?

El sistema tributario colombiano se basa en lo que se denomina ‘captación por nicho masivo’, es decir, trata de captar dinero del mayor número de personas posibles, y en esta ocasión centra la prelación del recaudo en las personas naturales y jurídicas de mayores ingresos y patrimonio.

Modificar la tributación en aras de que esta sea redistributiva, es decir, que las empresas y las personas naturales con grandes capitales aporten acorde a sus utilidades netas, permite incrementar el Gasto Social y mejorar las condiciones de vida de las capas sociales excluidas y empobrecidas.

La disminución en la tasa de tributación complejiza el déficit fiscal existente ya que la proyección del gasto y el Presupuesto General de 2023 tuvieron un incremento considerable, sobre una base tributaria dos veces mayor a la que se estima que se recaudará; esto obliga a disminuir el Gasto Corriente, por ejemplo, reducir ostensiblemente los gastos burocráticos y centralizar funciones para evitar cargos innecesarios por duplicación de funciones.

Cambios estructurales urgentes

Disminuir la brecha de desigualdad implica no solo un incremento en el recaudo tributario sino que lo recaudado sea invertido en Gasto Social; además requiere modificar el modelo de tributación en aras de que este sea redistributivo y equitativo, es decir, que las personas naturales y jurídicas con grandes capitales aporten acorde a sus utilidades y patrimonios netos, de esta forma se puede incrementar el Gasto Social.

Cualquier propuesta de Reforma Tributaria, Financiera o Fiscal que busque mitigar la brecha social y disminuir el Déficit de Gasto Social, es inocua mientras no se disminuya el Gasto Corriente y en especial no se rompa la lógica antifinanciera de una Deuda Externa impagable que asfixia el Producto Interno Bruto (PIB) nacional; además la política económica del país debe estar fundada en favorecer a todos los colombianos, en especial en subsidiar capas bajas de la sociedad, de igual forma el desarrollo respetuoso del medioambiente debe tener como eje central el aumento del poder adquisitivo per cápita, y la disminución de los beneficios fiscales y tributarios a los grandes empresarios.

____

[*] Deflactar: eliminación de los precios los efectos que se crearon por el cambio de la inflación o deflación, es decir, transformar una magnitud que esta calibrada en los términos nominales y pasarla a términos reales.