¿QUIÉN ARREGLARÁ EL SISTEMA GENERAL DE PENSIONES?

Chavela Villamil

En Colombia desde la privatización del Sistema Pensional acceder a la jubilación se ha convertido en una utopía, además el bajo nivel de formalización laboral disminuye el ingreso de los afiliados, volviendo la mesada pensional un pasivo insostenible.

La Ley 100 de 1993 cambió el Sistema General de Seguridad Social (Sgss), con lo que este dejó de ser un monopolio estatal para dar vía a libre a que negociantes privados lo administraran, así surgieron las Entidades Promotoras de Salud (EPS) y las Aseguradoras de Fondos de Pensiones (AFP), y se dio inicio a la privatización del Sgss.

La inequidad del Sistema Pensional

El Sistema General de Pensiones (SGP) tiene dos componentes: el Régimen de Prima Media (RPM) de carácter público (Colpensiones), y el Régimen de Ahorro Individual con Solidaridad (Rais) de las empresas privadas (Protección, Porvenir, Colfondos y Skandia) [1].

En el RPM se constituye un fondo común de naturaleza pública para garantizar el pago de las prestaciones de quienes se pensionen, donde el monto de la pensión es el 65 por ciento del Ingreso Base de Liquidación (IBL) [2], para jubilarse las mujeres deben haber cumplido 57 años y 62 años los hombres y haber cotizado mínimo 1.300 semanas.

En el Rais el afiliado realiza un ahorro individual y escoge la edad en la que desea pensionarse, siempre y cuando el capital que hayan acumulado les permita obtener una mesada mensual superior al 110 por ciento del salario mínimo.

El SGP es un jugoso negocio

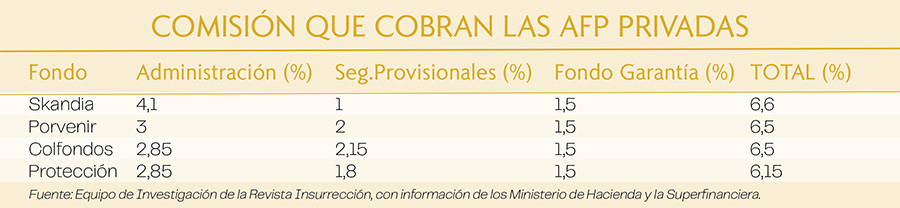

En 2021 el ahorro de los afiliados a las AFP llegó a los 357,8 billones de Pesos, generando utilidades por 31,8 billones (cerca del 9 por ciento), a su vez las AFP privadas crecieron 5 por ciento llegando a contar con 17,9 millones de afiliados, porque 7 de cada 10 trabajadores prefieren los Fondos privados [3]; los afiliados mensualmente destinan al ahorro pensional el 16 por ciento del IBL, del cual el empleador asume el 12 por ciento, y las AFP cobran una comisión promedio de 3,2 por ciento.

La rentabilidad de las AFP no radica en la comisión sobre los aportes, las grandes utilidades están en los movimientos bursátiles y financieros que realizan con los dineros depositados; por normatividad vigente un afiliado tiene una cláusula de permanencia de 5 años, durante este tiempo no puede disponer de su dinero ahorrado o cambiarse de Fondo o de Régimen, lo que le permite a las AFP monetizar grandes volúmenes de capital, ya sea por Interés Corriente de Depósito a Término o por Inversiones de Capital, como este tipo de movimientos financieros se realiza en monedas fuertes (Euros, Dólares), las utilidades se incrementan por efecto rebote de la Tasa de Cambio.

La injusticia lleva al colapso al RPM

El principal problema del RPM radica en que al ser un fondo común en el que los cotizantes subsidian las mesadas pensionales, su sostenibilidad está mediada por el ingreso constante de nuevos aportantes, de lo contrario el sistema se convierte en una pirámide financiera donde los de la base subsidian las pensiones de unos pocos, pero a su vez estos no alcanzaran la anhelada jubilación.

El déficit de empleo y la proliferación del empleo informal son dos grandes barreras que hacen insustentable el RPM, el subempleo -rebusque- no genera ningún tipo de aportes al Sgss, por otro lado, la baja remuneración salarial y la dificultad de acceder a una pensión hace que muchos trabajadores que reciben salario mínimo coticen a Salud pero no a Pensión, cabe recordar que el Decreto 4465 de 2011, permite que los trabajadores independientes con ingresos iguales o inferiores a un salario mínimo no coticen al SGP.

El SGP debe dejar de ser un negocio de la élite

El país necesita una Reforma Pensional que no debe ir en detrimento de los cotizantes, por el contrario, debe tener como eje la amplitud de su cobertura y la sostenibilidad del sistema, por tal razón resultaría inconveniente continuar con este sistema mixto, en aras de favorecer a los colombianos y no a la empresa privada, el Estado debería retomar el monopolio del SGP; mientras exista un sistema de ahorro privado donde cada quien se labre su jubilación y un sistema cooperativo que subsidie las pensiones, el sistema no solo será inequitativo y deficitario, sino inviable.

____

[1] Sistema General de Pensiones. Colombia nos une, 22-03-2022.

[2] Monto del salario que el afiliado cotiza para su pensión.

[3] El ABC del sistema pensional en Colombia. Forbes, 22-03-2022.